Het Centraal Aanspreekpunt Pensioen (CAP) geeft in een reeks van Vragen en Antwoorden een interpretatie van de Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen. Wij maakten een selectie voor u.

Fiscale balanswaarde pensioenverplichting

De BV moet zowel voor het afkopen als bij omzetten in een oudedagsvoorziening (ODV) uitgaan van de fiscale balanswaarde van de betreffende pensioenverplichting. De fiscale balanswaarde is gelijk aan de voor de toepassing van de Wet op de vennootschapsbelasting (Wet Vpb) in aanmerking te nemen waarde van de pensioenverplichting. Voor het afkopen of omzetten in een ODV moeten partijen daarom uitgaan van de waarde die de pensioenverplichting op grond van de fiscale regels op dat moment heeft. Hetzelfde geldt wanneer de pensioenaanspraken worden prijsgegeven. Dat mogelijk in de aangifte Vpb van een onjuiste waarde van de pensioenverplichting is uitgegaan, is hiervoor niet relevant.

(Gedeeltelijk) prijsgeven

Wanneer de DGA ervoor kiest zijn pensioen in eigen beheer premievrij te maken, kan hij bij onderdekking - ook na 1 juli 2017 - een deel van zijn pensioenaanspraken fiscaal geruisloos prijsgeven (afstempelen). In dat geval moet de BV wel voldoen aan de voorwaarden die zijn gesteld in het Besluit van 13 maart 2013.

Als de BV pensioenaanspraken gedeeltelijk verzekert en gedeeltelijk in eigen beheer houdt, geldt de tegemoetkoming bij afstempelen alleen voor het deel dat in eigen beheer wordt gehouden.

Een DGA kan zijn ODV niet gedeeltelijk prijsgeven. De BV kan wel eerst de aanwezige middelen aanwenden voor aankoop van een lijfrente bij een andere uitvoerder dan de BV. Daarna kan de DGA een beroep doen op het niet voor verwezenlijking vatbaar zijn van de resterende aanspraken. In dat geval moet aan de volgende voorwaarden worden voldaan:

De onderdekking bij de BV is het gevolg van gewone ondernemingshandelingen en niet veroorzaakt door andere factoren, bijvoorbeeld dividenduitkeringen van de BV of (oninbare) vorderingen op de DGA of aan hem verwante personen;

De BV wendt alle aanwezige bezittingen van de BV aan ter verkrijging van een lijfrente voor de DGA;

Direct hierna wordt de BV geliquideerd.

ODV

Een DGA heeft zijn pensioen uitgesteld tot zijn 70-ste verjaardag. Hij zet op 68 jarige leeftijd zijn pensioen om in een ODV. In dat geval moeten de uitkeringen uit de ODV direct ingaan. Als de AOW-leeftijd van de DGA 65 jaar was volgens de wet, dan bedraagt de duur van de ODV-termijnen 17 jaar. Stel, een BV houdt een ingegaan partnerpensioen in eigen beheer. De weduwe van 50 jaar wil haar partnerpensioen omzetten in een ODV en de uitkeringen hiervan direct laten ingaan. Dat is niet mogelijk want de uitkering uit de ODV mag niet eerder ingaan dan vijf jaar voor de AOW-leeftijd. De weduwe heeft wel de mogelijkheid om de ODV direct om te zetten in een lijfrente. Deze uitkeringen kunnen wel direct ingaan.

Het is niet mogelijk de ODV na het ingaan van de termijnen om te zetten in een lijfrente. Dit moet gebeuren uiterlijk vóórdat de DGA twee maanden ouder is dan de ingangsdatum van zijn AOW-uitkering. Als de DGA later dan twee maanden na het bereiken van zijn AOW-leeftijd het pensioen in eigen beheer omzet in een ODV zou op grond hiervan geen omzetting in een lijfrente meer plaats kunnen vinden. Echter in deze specifieke situatie mag de ODV - volgens het CAP - direct bij het omzetten van de pensioenaanspraak in de ODV nog worden aangewend voor het verkrijgen van een lijfrente. Een dergelijke aanwending van de ODV direct bij het omzetten van de pensioenaanspraak kan dus uiterlijk plaatsvinden in het jaar waarin de DGA de leeftijd bereikt die vijf jaar hoger is dan de voor de DGA geldende AOW-leeftijd.

Afkoop

De afkoopwaarde van het pensioen is gelijk aan de fiscale waarde van de pensioenverplichting op het moment van afkoop. Het gaat hierbij om de pensioenverplichting die tegenover de af te kopen aanspraak staat. Dit blijkt uit het volgende voorbeeld.

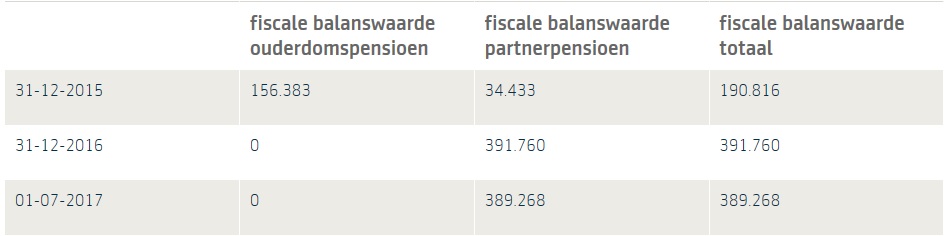

Een DGA overlijdt in 2016. Direct na overlijden gaat een partnerpensioen in, dat de BV ook in eigen houdt. De partner koopt het partnerpensioen op 1 juli 2017 af. De pensioenverplichting op de fiscale balans van de BV bedraagt:

fiscale balanswaarde ouderdomspensioen fiscale balanswaarde partnerpensioen fiscale balanswaarde totaal

De afkoopwaarde op 1 juli 2017 is gelijk aan de fiscale balanswaarde, groot € 389.268. De fiscale korting van 34,5% gaat alleen over de waarde van € 34.433, fiscale balanswaarde partnerpensioen op 31-12-2015. Over de rest (€ 354.835) moet de partner volledig belasting betalen.

Negatief vermogen en zowel stamrecht als pensioen in eigen beheer

De tegemoetkoming bij afkoop (korting op de waarde waarover belasting betaald met worden en geen revisierente) geldt niet voor stamrechten die de BV in eigen beheer houdt. Als de BV fiscaal een negatief vermogen heeft kan het pensioen in eigen beheer ook niet fiscaal voordelig worden afgekocht. Want na afkoop van het PEB zou het stamrecht onevenredig delen in de onderdekking. Dat is volgens jurisprudentie niet toegestaan. In dat geval zou alleen gedeeltelijke afkoop van het pensioen mogelijk zijn. En daarvoor geldt de tegemoetkoming niet.

Overdracht premievrij pensioen in eigen beheer

Een BV kan na 1 juli 2017 de verplichting van de premievrije aanspraken (eigen beheer) fiscaal geruisloos overdragen aan een andere (Pensioen) BV.

Commentaar

Heel bijzonder dat het CAP het nodig vindt een reeks van vragen en antwoorden te wijden aan situaties die – naar onze mening – een uitzondering zouden moeten zijn. Namelijk, dat de pensioenverplichting fiscaal onjuist is gewaardeerd.

De BV moet uitgaan van de correcte fiscale balanswaarde van de pensioenverplichting. Dit geldt in alle situaties: bij premievrij making, prijsgeven, afkopen en omzetten in een ODV. Een eventueel eerder in de fiscale balans opgenomen niet correcte fiscale waarde is niet relevant volgens het CAP. Dat betekent dat voor de afkoopwaarde of omzettingswaarde een berekening moet plaatsvinden op basis van de correcte grondslagen. Dat geldt ook voor de belastingkorting bij afkoop. Dus moet je in dit geval ook de fiscale balanswaarde per ultimo 2015 herrekenen. Het CAP geeft in de V&A geen antwoord op de vraag of je deze fiscaal niet correcte balanswaarde in de fiscale balansen (en aangiften Vpb) 2015 en/of 2016 moet corrigeren. Als dat niet het geval is zal het verschil in waardering in het fiscale resultaat van het jaar van afkoop of omzetting vallen. Maar hoe moet de DGA in deze situatie dan het informatieformulier op www.belastingdienst.nl correct invullen want daar staat dat je de bedragen moet invullen uit de aangiften Vpb?

Het CAP vindt dat de DGA de fiscale balanswaarde moeten splitsen in de waarde die hoort bij de verschillende pensioenaanspraken. Dus een aparte fiscale waarde voor het ouderdomspensioen en het partnerpensioen. Dit werkt met name nadelig uit in het voorbeeld dat de DGA in 2016 is overleden.

Het is jammer dat het CAP in deze V&A-reeks niet verder ingaat op een – naar onze mening – veel vaker voorkomende problematiek: gedeeltelijk verzekerde pensioenen. Hopelijk schept de staatssecretaris hier nog duidelijkheid in. Hij moet tenslotte nog antwoord geven op vragen van de Eerste Kamer hierover. Zie ons bericht van 23 maart 2017

Auteur: Paul Lavrijssen, adviseur Aegon Adfis.

Bron: Vragen & Antwoorden CAP, 1 april 2017.

Dit bericht is opgesteld naar de stand van zaken op 4 april 2017.